40代といえば出費も多くなる一方で、そろそろ老後資金も気になり始める年代ではないでしょうか。この記事では、新NISAを始めるのが40代からでは遅すぎないかということや、新NISAを活用した投資計画、リスクヘッジなどについて解説します。40代からでも資産形成を始めたい人や、新NISAの活用に興味がある人は、ぜひ参考にしてください。

新NISAとは?40代からでは遅い?

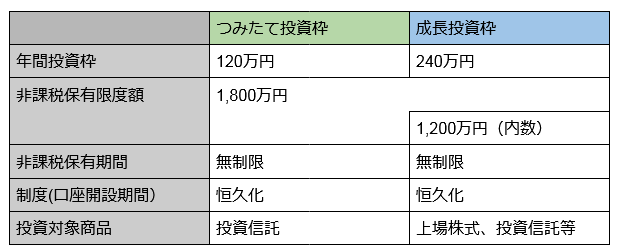

新NISAは、これまでのNISA(少額投資非課税制度)を改良した新しい制度で、個人が少額から非課税で投資を行える仕組みです。

新NISAでは、一般NISAと積立NISAの二つの枠組みが統合され、より柔軟な投資が可能となりました。また、非課税投資枠の大幅な拡大によって、従来のNISAと比べて、より長期的な視点で資産を増やすことが期待できます。

これから投資を始めようと考えている方にとって、新NISAの活用は検討する価値があるといえるでしょう。

新NISAの基本概要

新NISAは、年間の非課税投資枠が最大360万円まで拡大され、投資対象も幅広くなりました。これにより、少額からの分散投資が容易になり、個人投資家が長期的な資産形成を目指しやすくなっています。

また、積立投資をすることでリスクを分散し、安定した成長が見込める点も大きなメリットです。

始めるタイミングは?40代からでは遅い?

しかし、投資は若いうちに始めたほうがいいと思っている人も多いのではないでしょうか。40代から資産運用を始めても遅いのでは?と不安に感じているかもしれませんね。

そこで、新NISAでの積立てをシミュレーションしてみることにします。積立NISAの平均利回りはだいたい3~10%と言われています。金融庁のNISA特設ウェブサイトにつみたてシミュレーターがあるので、それで計算してみましょう。

月3万円、利回り3%で20年間積み立てると、将来の運用資産額は985万円になります。利回りは低めに設定しているので、実際は1,000万円を超えるかもしれません。

毎月の積立金額を増やせば、さらに資産を増やすことができるでしょう。40代からでも決して遅いとはいえないのです。

40代から新NISAを始めても遅くない理由

40代から新NISAを始めることに対して「遅すぎるのでは?」と不安を感じる方も多いかもしれません。しかし、資産形成において「遅すぎる」ということはありません。40代からでも十分に資産を増やすことは可能です。

とくに、新NISAを活用することで、非課税枠を最大限に活用した長期投資ができるため、効率的に資産を増やしていくことが期待できます。

長期投資のメリットとは?

長期投資は時間をかけて資産を増やすため、リスクを分散しやすい点がメリットです。たとえば、40代で新NISAを利用して投資を始めると、一般的な定年退職の時期までに最低でも10年以上の投資期間を確保できるため、短期的な市場の変動に左右されにくくなります。

また、時間の経過とともに、発生した分配金を再投資することで複利効果を享受でき、資産の増加を図れます。

遅くないと感じるための投資戦略

40代からでも遅くないと感じるためには、リスク分散やドルコスト平均法といった投資戦略を取り入れ、市場の上下に左右されず、安定的に資産を増やしていくことが重要です。

新NISAの積立投資は、定期的に一定金額ずつ購入するドルコスト平均法で、値下がりしているときはたくさん買い、値上がりしているときは少なく買うので、一口あたりの購入単価が平均化され、価格変動のリスクを抑えられます。

また、積立投資を行うことで一度に大きなリスクを負わず、着実に資産を形成していくことが可能です。投資期間が限られている場合でも、計画的に投資をすれば、遅すぎるということはありません。

株価暴落の不安にどう対処すべきか?

40代から新NISAを始めようとする際、多くの方が不安に感じるのが株価暴落のリスクです。とくに、最近の市場の変動を見て、不安を抱える方も少なくないでしょう。

しかし、株価暴落時こそ長期的な視点で投資を続けることで、将来的なリターンを得るチャンスです。ここでは、株価暴落時の対処法や戦略について述べます。

株価暴落時の投資リスクと管理法

株価暴落時にパニックに陥って売却してしまうと、損失が確定してしまいます。むしろ、暴落時こそ株式の購入を検討するチャンスと捉えることが重要です。

新NISAを活用し、長期的な視点で投資を続けることで、市場が回復した際に大きなリターンを得られるでしょう。また、暴落のリスクを軽減するためには、株式だけでなく債券や投資信託などの分散投資を行うことも有効です。

感情に左右されない投資のコツ

市場が不安定な時期ほど、感情に左右されずに計画通りに投資を続けましょう。ドルコスト平均法によって、市場の上下に関係なく一定額を定期的に投資し、購入価格を平均化することができます。

株価が下がっても安くたくさん購入できるので、パニックになる必要はありません。一時的な暴落でやめてしまわずに、コツコツと長期的に資産を増やしていきましょう。

40代のライフプランと新NISAの活用方法

40代は、子供の教育費や自分たちの老後資金など、さまざまなライフイベントに直面する時期です。新NISAは、これらのライフプランを支えるための有効な手段となります。

ここでは、40代のライフプランと新NISAの活用法について解説します。

教育費や老後資金とのバランス

40代は、子供の教育費や家族の将来を考えながら、老後資金の準備も進めなければなりません。新NISAを活用することで少額からでも非課税で投資を行い、これらの費用を効率的に準備することができます。

教育費と老後資金のバランスを考えながら、新NISAを活用して着実に資産を形成していきましょう。

無理のない投資計画の立て方

ライフプランに基づいた無理のない投資計画を立てることが重要です。たとえば、収入や支出のバランスを考慮しながら、新NISAで毎月の積立額を設定し、長期的に続けることが鍵となります。

また、将来の目標に向けて、どのくらいのリスクを取れるのかを考え、リスク許容度に応じた資産配分を行うことも大切です。教育費などの大きな出費がある場合、リスク許容度は低くなるので、比較的リスクの少ない債券などを多く取り入れてみましょう。

40代から始める新NISAで成功するためのポイント

40代から新NISAを始める際には、成功するためのいくつかのポイントがあります。分散投資やリスクヘッジ、長期的視点などのポイントを押さえることで、資産形成を効果的に進めることができるでしょう。

分散投資とリスクヘッジの重要性

分散投資は、リスクを最小限に抑えながら資産を増やすための基本的な戦略です。株式だけでなく、投資信託や債券、不動産など、さまざまな資産に分散して投資することで、リスクを分散させることができます。

リスクヘッジのために、異なる地域や業種に分散投資を行うことも有効です。

長期的視点での投資成功のカギ

投資は短期的な利益を追求するものではなく、長期的な視点で考えることが成功の秘訣です。40代から始める場合でも、10年、20年先を見据えた投資を行うことで、時間を味方にし、安定したリターンを得ることができます。

市場の短期的な変動に左右されず、計画的にコツコツと投資を続けることが重要です。

40代からでは遅い?新NISAを活用した資産形成

40代から新NISAを始めることは決して遅くありません。むしろ、今からでも非課税の恩恵を活用し、着実に資産形成を進めることが可能です。

長期的な視点を持ち、計画的に投資を行うことで将来の安心を手に入れることができます。新NISAを活用して、40代からでも遅くない資産形成を始めましょう。